Referatai

Materialiniai ištekliai ir jų poreikio nustatymas įmonėje

2) iš pirkėjų įmonei ateina piniginės lėšos, o jų dalis vėliau panaudojama pradiniams ištekliams įsigyti.

3) produkcijos pardavimą.

Kad gamyba vyktų ritmingai, be pertrūkių, įmonėje turi būti tam tikrų tų išteklių atsargų. Todėl iškyla reikalas kalbėti apie tų atsargų valdymą.

Iš to, kas pasakyta, matome, jog aprūpinimas ištekliais sudaro pirmąją minėtų srautų dalį.

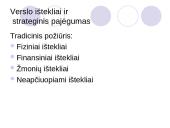

Keletą žodžių reikėtu pasakyti apie tų išteklių pasiskirstymą bei pavadinimą, nes tiek literatūroje, tiek praktikoje jie nevienodai traktuojami.

Antai knygoje „Biznio įvadas“ rašoma, jog „visus veiksnius, nuo kurių priklauso įmonės sėkmė, galime suskirstyti (tiesa, gana sąlygiškai) į dvi grupes: materialius ir veiklumo.

Materialūs veiksniai – tai darbo priemonės, darbo objektai, darbo jėga.

Kitaip išteklių (veiksnių) sąnaudos yra skirstomos praktikoje. Lietuvos respublikos juridinių asmenų pelno mokesčio įstatymo 5 straipsnyje materialinės ir joms prilygintos sąnaudos aiškiai atskirtos nuo sąnaudų darbui apmokėti. Šio įstatymo Komentare rašoma taip:

„ Materialinėmis ir joms prilygintoms sąnaudoms priskiriama: žaliavų (medžiagų), įeinančių į pagamintų ir realizuotų gaminių sudėti, sudarančią jų pagrindą arba kaip komponentai būtinų gaminant produkciją (atliekant darbus, suteikiant paslaugas, medžiagų, sunaudojamų produkcijos (darbų, paslaugų) gamyboje normaliam technologiniam procesui vykti, įsigijimo vertė, realizuotos produkcijos įpakavimo medžiagų įsigijimo vertė, kitoms gamybinėms bei ūkinėms reikmėms (bandymams, kontrolei, išlaikymui) sunaudotų medžiagų įsigijimo vertė, įrankių, įrenginių, prietaisų, laboratorinio ir kito inventoriaus, kai šis turtas priskaitytas trumpalaikiam turtui, įsigijimo vertė, komplektavimo gaminių ir pusgaminių, kurie montuojami ar papildomai apdorojami įmonėje, įsigijimo vertė, kuro ir visų rūšių energijos gamybai, įskaitant energijos perdavimą, energijos, sunaudojamos patalpoms apšildyti, įsigijimo vertė, statybinių medžiagų, konstrukcijų ir detalių, montuojamų statomose objektuose, atliekant statybos darbų paslaugas, įsigijimo vertė, sėklų, sodinamųjų medžiagų, pašarų, trąšų, gaminant žemės ūkio produkciją, įsigijimo vertė ir kt.

Čia paminėtos materialinės sąnaudos, būdingos gamybos įmonėms. Prekybos įmonėse joms yra priskiriama parduotų prekių įsigijimo savikaina. Be abejo, įsigijimo vertę ar savikainą dar papildo ir kitokios išlaidos, tokios kaip materialinių vertybių sandėliavimo (saugojimo) išlaidos ir t.t.

Kaip matome, į materialines sąnaudas yra įtraukiamos medžiagų (žaliavų)...

Šį darbą sudaro 2224 žodžiai, tikrai rasi tai, ko ieškai!

- • Įvadas 3

- • 1. Žaliavos ir pagalbinės medžiagos 4

- • 2. Medžiagų sunaudojimo normos. Normų sudėtis 6

- • 3. Medžiagų poreikio normavimas 7

- • 4. Materialinių išteklių poreikio pagrindimas 9

- • Išvados 11

- • Literatūra 12

★ Klientai rekomenduoja

Šį rašto darbą rekomenduoja mūsų klientai. Ką tai reiškia?

Mūsų svetainėje pateikiama dešimtys tūkstančių skirtingų rašto darbų, kuriuos įkėlė daugybė moksleivių ir studentų su skirtingais gabumais. Būtent šis rašto darbas yra patikrintas specialistų ir rekomenduojamas kitų klientų, kurie po atsisiuntimo įvertino šį mokslo darbą teigiamai. Todėl galite būti tikri, kad šis pasirinkimas geriausias!

Norint atsisiųsti šį darbą spausk ☞ Peržiūrėti darbą mygtuką!

- Vadybos referatas

- 12 psl., (2224 ž.)

- Word failas 98 KB

- Lygis: Universitetinis

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

![]() Panašūs darbai

Panašūs darbai

Privalumai

Atsisiuntei rašto darbą ir neradai jame reikalingos informacijos? Pakeisime jį kitu nemokamai.

Pirkdamas daugiau nei vieną darbą, nuo sekančių darbų gausi 25% nuolaidą.

Išsirink norimus rašto darbus ir gauk juos akimirksniu po sėkmingo apmokėjimo!

Atsiliepimai