Konspektai

Audito reikšmė, raida, būtinumas, tikslai, atsiradimas

AUDITAS – įmonės finansinės atskaitomybės patikslinimas, nuomonės apie ją pareiškimas.

1. Auditas yra tikrinis.

2. Auditas yra nepriklausomas tikrinimas.

3. Auditas – finansinių ataskaitų tikrinimas (pilnos atskaitomybės (visų fin. dok.) ir trumpos atskaitomybės).

4. Auditas – nuomonės apie įmonės fin. atskaitomybę pareiškimas (pirminių ir suvestinių dokumentų tikrinimas sudaro auditoriaus nuomonę apie įmonę).

Auditas (lot. „audit“ – jis girdi) – dviejų suinteresuotų pusių procesas.

Auditas yra platesnė sąvoka nei tikrinimas. Kai kas sieja jį su fin. apskaita, kad yra jo pagr. info šaltinis.

Auditas – nepriklausomas fin. ataskaitų tyrimas ir objektyvios nuomonės apie jas reiškimas, remiantis bendraisiais apskaitos principais ir teisės aktais.

Audito užuomazgos Lietuvoje nuo 1992 m., audito įstatymas priimtas tik 1999 m. (įteisintas).

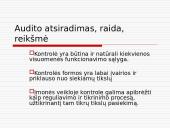

Audito reikšmė svarbi šiose srityse:

1. Vienas svarbiausių ir patikimiausių eko info šaltinių.

2. Auditas turi didelę reikšmę įmonės vidaus kontrolės sistemai stiprinti.

3. Auditas – svarbi vidaus rezervų atskleidimo priemonė.

4. Auditas yra svarbus įmonės valdymo sistemos elementas.

5. Auditas turi didelę reikšmę įmonės veiklos planavimui ir prognozavimui.

6. Auditas yra objektyvus įrodymų rinkimo, sisteminimo ir įvertinimo procesas, 3 funkcijos:

a) įrodymų rinkimas ir įvertinimas

b) metodiškumas

c) objektyvumas

7. Svarbi audito reikšmė racionaliam išteklių paskirstymui.

8. Pažymėtina audito auklėjamoji reikšmė ugdant žmonių objektyvumą, sąžiningumą, pasitikėjimą ir pan.

Pagrindinė paskirtis – auditas turi patikrinti fin. atskaitomybę taip, kad ja pasitikėtų vartotojai.

Norint, kad auditas duotų naudą, jis turi būti atliekamas sistemingai, metai iš metų.

Auditas BŪTINAS šiais atvejais:

1. Vykdant turto padalijimą (ar privatizuojant).

2. Jungiantis ar dalijantis įmonei (įvertinamas turtas).

3. Įmonės bankroto atveju (nustatomos bankroto priežastys).

4. Sprendžiant ginčus tarp įmonių ir trečiųjų asmenų.

5. Užtikrinant darbuotojų soc. stabilumą (vidaus auditas).

6. Užtikrinti įmonės veiklos efektyvumą.

Fin. atskaitomybė teikiama įv. vartotojams (pagr. apskaitos info vartotojai):

1. Esami ir potencialūs akcininkai.

2. Kreditoriai, bankininkai.

3. Tiekėjai ir pirkėjai.

4. Samdomi darbuotojai.

5. Analitikai ir fin. konsultantai.

6. Žiniasklaidos priemonės.

7. Vyriausybė.

8. Visuomenė.

Pagr. AUDITO TIKSLAS – įvertinti, nustatyti ar įmonių fin. atskaitomybė rodo tikrą fin. būklę.

Pagr. AUDITO UŽDAVINIAI:

1. Įvertinti fin. atskaitomybę, ar ji tikra, teisinga.

2. Išreikšti asmeninę nuomonę apie fin. ataskaitas.

Naudojamos 2...

Šį darbą sudaro 3044 žodžiai, tikrai rasi tai, ko ieškai!

★ Klientai rekomenduoja

Šį rašto darbą rekomenduoja mūsų klientai. Ką tai reiškia?

Mūsų svetainėje pateikiama dešimtys tūkstančių skirtingų rašto darbų, kuriuos įkėlė daugybė moksleivių ir studentų su skirtingais gabumais. Būtent šis rašto darbas yra patikrintas specialistų ir rekomenduojamas kitų klientų, kurie po atsisiuntimo įvertino šį mokslo darbą teigiamai. Todėl galite būti tikri, kad šis pasirinkimas geriausias!

Norint atsisiųsti šį darbą spausk ☞ Peržiūrėti darbą mygtuką!

- Audito konspektas

- 13 psl., (3044 ž.)

- Word failas 169 KB

- Lygis: Universitetinis

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

![]() Panašūs darbai

Panašūs darbai

Privalumai

Atsisiuntei rašto darbą ir neradai jame reikalingos informacijos? Pakeisime jį kitu nemokamai.

Pirkdamas daugiau nei vieną darbą, nuo sekančių darbų gausi 25% nuolaidą.

Išsirink norimus rašto darbus ir gauk juos akimirksniu po sėkmingo apmokėjimo!

Atsiliepimai